2026年1月29日深夜,化工板块迎来业绩集中披露的大考,25家化工企业同步亮出2025年业绩预告,板块内的分化态势堪称极致。12家化工龙头企业业绩大幅暴雷,净利跌幅悬殊甚至陷入大额亏损,而另一边13家企业净利润迎来大幅增长,最高增幅接近2000%,冰火两重天的行情让化工板块的投资逻辑再次被市场审视。

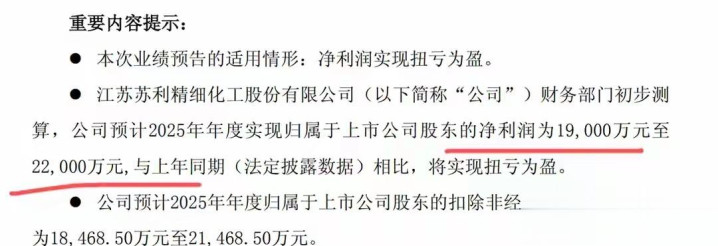

此次业绩披露的增长阵营,交出的成绩单足够亮眼,各家企业的净利涨幅各有看点,头部企业的增长数据更是刷新市场认知。苏利股份以1990%的净利增幅一骑绝尘,净利润达到2.05亿,成为本次业绩披露的最大赢家。中毅达、亚香股份紧随其后,净利分别增长464%、150%,净利润也分别达到0.51亿、1.39亿。

增长阵营里不仅有高增幅的企业,还有盈利规模突出的标的,即便是涨幅相对靠后的企业,业绩表现也十分稳健。昊华科技净利增幅36%,净利润达到14.30亿,桐昆股份更是以20.50亿的净利润,成为增长阵营中盈利规模的佼佼者,展现出龙头企业的盈利实力。

值得关注的是,增长阵营中还有部分企业虽未实现盈利,但亏损幅度大幅收窄,业绩扭亏的信号十分明显。永太科技、保立佳、安道麦A的净利分别增长92%、66%、64%,净利润为-0.37亿、-0.51亿、-10.53亿,营收和利润的改善,让这类企业的业绩修复值得期待。

与增长阵营的火热形成鲜明对比,12家业绩暴雷的化工龙头,成绩单则显得惨淡,净利跌幅大且亏损面广,成为化工板块的拖油瓶。中旗股份成为暴雷最严重的企业,净利暴跌1806%,净利润亏损2.00亿,赤天化、百川股份也不甘落后,净利分别下跌285%、178%,净利润亏损3.34亿、0.85亿。

在业绩暴雷的企业中,净利跌幅超80%的企业不在少数,且多数企业都陷入了不同程度的亏损。华昌化工、金浦钛业的净利跌幅均超80%,中盐化工、龙星科技等企业净利也大幅下滑,即便是仍有盈利的企业,利润规模也大幅缩水,化工龙头的业绩承压程度可见一斑。

化工板块之所以出现如此极端的业绩分化,并非偶然,核心原因还是不同细分赛道的景气度差异巨大,再加上企业自身的经营策略和成本控制能力不同,最终造就了这冰火两重天的局面。高增长的企业无一例外踩中了高景气赛道,同时在成本和产能端做足了优化,实现了业绩的突破。

苏利股份的业绩爆发,就是踩中高景气赛道并做好内部优化的典型案例,其农化和阻燃剂双主业实现了真正的量价齐升。2025年全球农化市场回暖,环保政策又让行业供给收缩,核心产品百菌清因南美需求激增,价格和销量双双大涨,新能源阻燃剂也拿下头部车企订单,高毛利业务占比持续提升。

苏利股份能实现净利近20倍的增长,成本控制和产能释放也功不可没。2025年液氨、纯苯等核心原材料价格下降,公司宁夏基地的低成本优势进一步凸显,闭环生产工艺摊薄了单位成本,再加上新增产能逐步释放,产销规模扩大形成规模效应,多重利好下业绩自然迎来爆发。

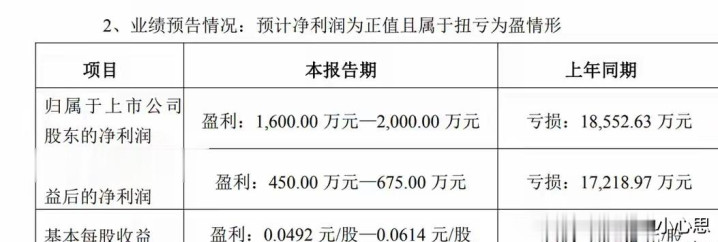

中欣氟材的净利增长110%,核心则是搭上了氟化工行业的景气度快车,新能源和半导体的需求爆发,让其核心产品迎来了量价齐升的行情。六氟磷酸锂、电子级氢氟酸作为新能源和半导体的上游材料,市场需求持续走高,产品价格和销量同步上涨,成为企业业绩增长的核心支撑。

除了赛道景气度高,中欣氟材的产能落地和内部财务优化,也推动了业绩扭亏为盈。前期布局的产能全部释放,形成了规模效应,摊薄了生产和运营成本,同时公司资产减值计提较往年大幅减少,财务端的压力减轻,多重因素叠加,让企业顺利实现业绩扭亏,净利迎来翻倍增长。

桐昆股份、昊华科技等企业的业绩增长,也遵循着相似的逻辑,要么依托自身所处细分赛道的高景气,下游需求持续支撑产品价格,要么完成了产品结构的优化,砍掉低毛利业务,聚焦高毛利产品,让企业的盈利水平和抗风险能力同步提升,最终在行业分化中实现业绩增长。

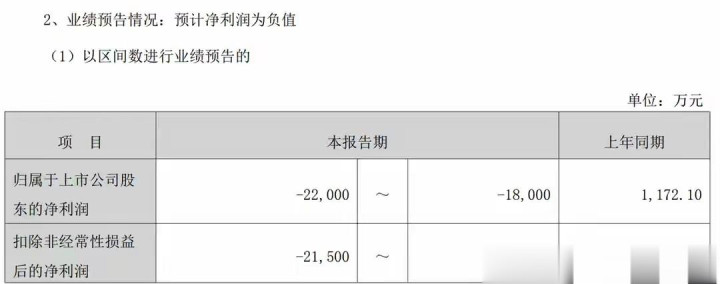

反观业绩暴雷的企业,要么深陷传统化工赛道的周期下行,要么自身产品结构单一且缺乏竞争力,再叠加各类利空因素,业绩下滑成为必然结果。中旗股份的巨亏,就是传统农药行业周期下行的缩影,全球农化需求疲软,南美市场库存高企,让其核心产品量价齐跌。

中旗股份的业绩承压,还来自于成本和经营端的多重利空。环保监管趋严推高了企业的生产和环保成本,海外订单交付延迟让营收回款受阻,汇率波动又加剧了财务压力,再加上前期高商誉资产因标的业绩不达标计提大额减值,多重打击下企业难逃大额亏损的命运。

华昌化工的净利大跌137%并陷入亏损,是传统基础化工企业的真实写照,2025年尿素、甲醇等传统化工品行业产能严重过剩,市场需求又持续疲软,直接导致产品价格一路暴跌,企业的营收和毛利水平大幅下滑,部分主营产品甚至陷入生产即亏损的境地。

华昌化工的业绩暴雷,还源于成本高企和新业务未能及时补位。煤炭等原材料价格维持高位,让企业的生产成本居高不下,布局的新材料项目还处于投入期,未能形成有效盈利支撑,前期高杠杆扩张带来的高财务费用,再叠加资产减值计提,企业最终陷入亏损。

金浦钛业、中盐化工等传统化工企业的业绩下滑,也都围绕着产品价格下跌、原材料成本高企的核心问题,部分企业还存在产品结构单一的问题,无法通过多元业务对冲行业周期下行的风险,在行业竞争中逐渐掉队,最终出现在业绩暴雷的名单中。

除了赛道景气度和企业经营策略的差异,原材料价格的分化波动,也是加剧化工板块业绩分化的重要因素。2025年化工行业的原材料价格并非单边走势,液氨、纯苯等价格下降,让苏利股份等企业顺利实现成本优化,而磷矿、硫磺、煤炭等价格高位运行,让华昌化工等企业的生产成本大幅上升。

企业自身的综合运营能力,也在业绩分化中起到了关键作用。具备长期战略眼光的企业,提前布局高景气赛道,完成产能和产品结构调整,同时搭建了完善的成本控制体系,能有效应对原材料价格波动。而缺乏规划的企业,固守传统赛道,成本管理混乱,最终在行业分化中被市场淘汰。

化工板块的业绩分化,直接反映到A股市场,就是板块内个股的走势会出现明显分化,这也是后续投资化工板块的核心逻辑,选对赛道和标的,才能在分化行情中把握机会,踩错则会面临业绩和股价的双重风险。对于普通投资者来说,赛道景气度是第一筛选标准,要远离周期下行的传统基础化工赛道。

新能源、半导体、高端农化等下游需求持续高增的精细化工赛道,依旧是化工板块的核心看点,氟化工、新能源阻燃剂、高端新材料等细分领域,行业景气度有望持续,相关业绩增长确定的企业,具备长期的投资价值。这类赛道受下游需求支撑,产品价格和销量有保障,企业盈利的确定性更高。

而尿素、甲醇、传统农药等传统化工赛道,行业产能过剩、需求疲软的局面短期难以改变,相关企业的业绩修复难度极大,需要谨慎规避。这类赛道的企业不仅面临产品价格下跌的压力,还受原材料成本高企的影响,盈利空间被持续压缩,部分企业甚至会陷入长期亏损。

企业的成本控制能力和产能释放的持续性,也需要重点关注,苏利股份、中欣氟材这类企业的业绩增长,源于产品量价齐升、成本优化和产能释放的多重支撑,增长的确定性和可持续性更高。而部分企业仅依靠非经常性损益,或单纯通过亏损幅度收窄实现净利增长,这类增长缺乏核心支撑,后续大概率会出现业绩回调。

化工板块的整体走势,除了受企业自身业绩影响,还会受到宏观经济、原材料价格、环保政策等外部因素的综合影响,这些因素会直接影响行业的整体景气度和企业的盈利水平。2026年宏观经济的复苏节奏,会直接决定化工产品的下游需求,需求回暖则行业景气度提升,反之则继续承压。

原材料价格的波动,会持续影响化工企业的生产成本和盈利空间,而环保政策的趋严,会加速化工行业的优胜劣汰。具备环保生产能力、符合行业环保标准的企业,会在行业竞争中占据优势,而环保能力不足的企业,会被逐步淘汰,这也会让化工板块的分化态势进一步加剧,利好具备技术和环保优势的龙头企业。

化工行业此次的业绩大分化,本质上是行业优胜劣汰的必然过程,也是化工板块从普涨走向结构性行情的转折点。随着行业发展的成熟,赛道景气度的差异会越来越明显,企业的核心竞争力会成为决定业绩的关键,具备核心技术、踩中高景气赛道、成本控制能力强的企业,会逐步走出独立的上涨行情。

而那些缺乏核心竞争力、固守周期下行的传统赛道、经营和成本管理能力低下的企业,会在行业的优胜劣汰中逐步被市场淘汰,业绩和股价都会持续承压。这也意味着,未来化工板块的投资,再也不能简单的看板块轮动,而是要精挑细选,从赛道和企业基本面出发,寻找真正具备投资价值的标的。

对于普通投资者而言,把握化工板块的投资机会,核心就是抓住两个关键点,一是赛道的景气度,二是企业业绩的确定性。优先选择下游需求持续支撑、行业供给格局良好的高景气细分赛道,再在赛道中选择业绩增长确定、具备核心技术和成本控制能力的企业,才能在分化的行情中把握收益。

化工板块的细分赛道众多,景气度也各有不同,你认为接下来化工板块中哪些细分赛道的景气度能持续走高?此次业绩大幅增长的化工股中,哪些标的具备长期的投资价值?欢迎在评论区分享你的观点和看法。

以上仅为个人观点,不构成投资建议,仅供参考。市场有风险,投资需谨慎。

Powered by kaiyuncare @2013-2022 RSS地图 HTML地图